Login

Login Join

Join

DeFi Lending so với sản phẩm lãi suất truyền thống không rủi ro

Bài viết này cung cấp giới thiệu chung về nền tảng cho vay thế chấp DeFi được gọi là Compound Finance, so sánh nó với khái niệm lãi suất “phi rủi ro” từ tài chính truyền thống (TradFi).

Lãi suất phi rủi ro

Trong cuộc chiến Nga-Ukraine hiện nay, lãi suất Nga tăng từ mức trung bình là xấp xỉ 9% lên tới 20% trong 2 tuần, đây là một dấu hiệu rõ ràng về cách thị trường tài chính phản ứng lại với rủi ro.

Trọng tâm của khuôn khổ rủi ro và lợi nhuận là khái niệm về lãi suất “phi rủi ro”. Trong TradFi, tỷ lệ này đóng vai trò cơ sở để đánh giá tất cả các cơ hội đầu tư, vì nó cung cấp tỷ lệ hoàn vốn của một khoản đầu tư không có rủi ro trong một khoảng thời gian. Nói cách khác, nhà đầu tư thường coi tỷ lệ cơ bản này là tỷ lệ hoàn vốn tối thiểu mà họ mong đợi đối với bất kỳ khoản đầu tư nào.

Một ví dụ về tài sản “không có rủi ro” là các tài sản nợ của Kho bạc Hoa Kỳ. Đây là một công cụ tài chính do chính phủ Hoa Kỳ phát hành. Khi bạn mua một trong những công cụ này, bạn đang cho chính phủ Hoa Kỳ vay tiền của bạn. Các khoản đầu tư này được coi là “không có rủi ro” vì được chính phủ Hoa Kỳ đảm bảo và khả năng vỡ nợ là cực kỳ thấp.

Lãi suất “phi rủi ro” luôn gắn liền với kỳ hạn tương ứng. Trong ví dụ trên, tài sản nợ của kho bạc có thể có kỳ hạn khác nhau và lãi suất phi rủi ro tương ứng (hay còn gọi là lợi suất kho bạc - Treasury Yield) cũng khác nhau.

Thời hạn có thể ngắn như một ngày, trong trường hợp đó gọi là overnight risk-free rate tức lãi suất phi rủi ro qua đêm. Tỷ lệ này gắn liền với khoản cho vay nóng trên thị trường tiền tệ và giá trị của nó do cung và cầu trên thị trường này quyết định. Các khoản vay thường được thế chấp bằng các tài sản được đánh giá cao, như tài sản nợ của kho bạc, được coi là không có rủi ro.

Source: WallStreetMojo

Source: WallStreetMojo

Compound V2 và Lợi suất cho vay Stablecoin

Khi tham gia vào một thị trường tài chính mới, điều đầu tiên mà các nhà đầu tư này thường quan sát là lãi suất phi rủi ro, vì nó sẽ được sử dụng làm điểm neo để đánh giá tất cả các cơ hội đầu tư khác.

Không có khái niệm về nợ kho bạc trong thế giới tiền điện tử và do đó, lãi suất “rủi ro thấp” (thay vì không có rủi ro) đạt được trong các nền tảng cho vay thế chấp như Compound Finance. Sử dụng “rủi ro thấp” bởi Compound Finance hay nhiều nền tảng cho vay thế chấp DeFi khác vẫn phải chịu một số rủi ro nhất định như rủi ro smart contract và rủi ro thanh lý. Trong trường hợp rủi ro thanh khoản, người dùng có thanh khoản tài khoản âm sẽ bị người dùng khác của protocol thanh lý để thanh khoản tài khoản của họ trở lại dương. Khi việc thanh lý xảy ra, người thanh lý có thể thay mặt người vay hoàn trả một phần hoặc toàn bộ khoản vay và đổi lại nhận được một khoản chiết khấu của tài sản thế chấp của người đi vay; chiết khấu này được định nghĩa là khuyến khích thanh lý.

Trên Compound, người dùng tương tác với các smart contract để vay và cho vay tài sản. Như thể hiện trong sơ đồ ví dụ trên:

Trước tiên, người cho vay cung cấp stablecoin (hoặc các tài sản được hỗ trợ khác) cho các liquidity pool trên Compound. Các khoản đóng góp của cùng một coin tạo thành một khối lượng lớn thanh khoản (“thị trường”) có sẵn cho những người dùng khác vay.

Người vay có thể vay stablecoin từ pool bằng cách cung cấp các coin có giá trị khác như ETH làm tài sản thế chấp. Các khoản vay được thế chấp vượt mức (over-collateralized) để bảo vệ người cho vay, vì vậy đối với mỗi $1 của ETH được sử dụng làm tài sản thế chấp, chỉ một phần trong số đó (chẳng hạn như 75 cents) được vay bằng stablecoin.

Người cho vay được phát hành cToken để đại diện cho những đóng góp tương ứng của họ trong liquidity pool.

Người vay cũng được cấp cToken cho các khoản tiền gửi thế chấp của họ, bởi vì các khoản tiền gửi này sẽ tạo thành các liquidity pool của riêng họ cho những người dùng khác cũng có thể vay.

Số tiền lãi mà người đi vay cần phải trả và số tiền lãi mà người cho vay nhận lại được xác định bởi các công thức protocol (dựa trên cung/cầu).

Người dùng Compound nhận được cToken để đổi lấy việc cung cấp thanh khoản cho nhóm cho vay. Mặc dù số lượng cToken không thay đổi trong suất quá trình hold nhưng tỷ giá hối đoái mà mỗi đơn vị cToken có thể được quy đổi để lấy lại tiền vẫn tiếp tục tăng. Các khoản vay càng nhiều thì người vay càng phải trả nhiều lãi suất và tỷ giá hối đoái sẽ tăng nhanh hơn. Vì vậy, theo nghĩa này, tỷ giá hối đoái là một chỉ báo về giá trị của tài sản mà người cho vay đã đầu tư theo thời gian và lợi nhuận từ thời điểm T1 đến T2 có thể thu được đơn giản là

R (T1,T2) = tỷ giá hối đoái (T2) / tỷ giá hối đoái (T1) - 1.

Ngoài ra, lợi suất hàng năm cho khoản đầu tư này (giả sử lãi kép liên tục) có thể được tính như:

Y (T1, T2) = log (tỷ giá hối đoái (T2)) - log (tỷ giá hối đoái (T1)) / (T2-T1)

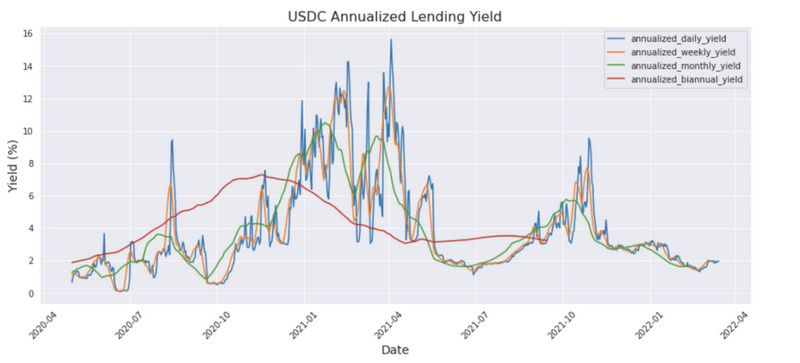

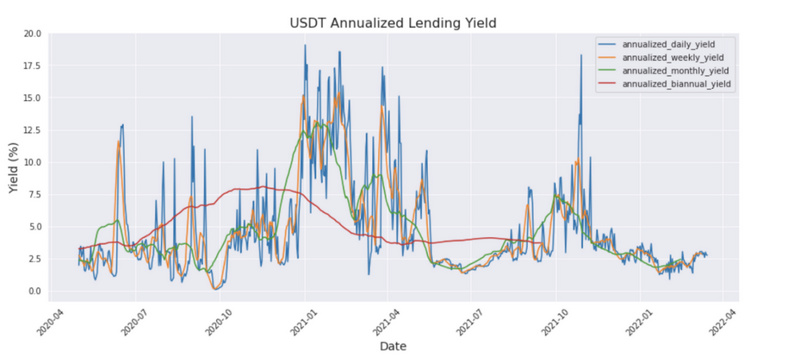

Phân tích lợi suất cho vay USDT/USDC

Dưới đây là các biểu đồ về lợi suất hàng năm, hàng tuần, hàng tháng và 2 lần trong năm được tạo ra theo các công thức trên. Như ta có thể thấy, lợi suất hàng ngày khá biến động. USDT và USDC có các mô hình khá giống nhau trong sơ đồ, vì cho vay cả hai tài sản này đều có lợi suất cao và mức biến động cao vào đầu năm 2021. Điều này cho thấy có một số yếu tố hệ thống đang ảnh hưởng đến toàn bộ thị trường cho vay DeFi.

Nguồn: The Graph

Một giả thuyết về các yếu tố hệ thống có thể ảnh hưởng đến lợi suất cho vay liên quan đến dữ liệu thị trường crypto như giá BTC/ETH và mức độ biến động tương ứng của chúng. Ví dụ, khi BTC và ETH đang trong xu hướng tăng dần, người ta tin rằng nhiều nhà đầu tư theo đuổi xu hướng tăng giá sẽ vay từ các pool stablecoin để mua BTC/ETH và sau đó sử dụng BTC/ETH đã mua làm tài sản thế chấp để vay thêm stablecoin, và sau đó lặp lại chu kỳ này cho đến khi leverage ở mức cao thỏa mãn. Hiệu ứng leverage này giúp các nhà đầu tư tăng lợi nhuận của họ khi BTC/ETH tiếp tục tăng.

.png)

Tương lai cho giải pháp Ethereum 2.0

Tương lai cho giải pháp Ethereum 2.0

Theo các chuyên gia phân tích của sàn Coinbase: Cơ hội cho các giải pháp thay thế L1 có thể thu hẹp đáng kể vào nửa sau của năm 2022, hy vọng ZK sẽ được cải thiện và Rollups để được sử dụng rộng rãi hơn. Mối lo ngại cho sự ra đời của Etherium lớp 2 sẽ hạn chế sự phát triển của blockchain lớp 1.

4 mô hình crypto triển vọng trong năm 2022

Năm 2021 chứng kiến rất nhiều sự đổi mới đặc biệt trong thị trường DeFi với DeFi 2.0. Trong bài viết này mình sẽ lựa chọn 4 mô hình theo 3 tiêu chí sau: Có tính cải tiến sáng tạo cao. Đã được chứng minh hoạt động hiệu quả trên thị trường trong năm 2021. Có khả năng mở rộng và phát triển thêm.

Đầu trang

Đầu trang Trang mặc định

Trang mặc định

Bình luận